5月12日,第一新声举办了“CXO分享会”,力邀行业大咖、投资人与大家一起探讨数字经济浪潮下,中国传统产业数字化转型的机遇与应用。

靖亚资本创始合伙人何沛在活动上以《数字化浪潮中的企业服务创业机会》做主题演讲,主要从全球大趋势、中美SaaS市场对比、投资逻辑、具体案例等方面介绍了企服务领域中的创业机会。

以下为何沛演讲实录,经第一新声精编整理,有删减。

大家好,很高兴给大家做一个分享。这次主要讲数字化浪潮中企业服务的创业机会。我将从投资人的角度,介绍美国和中国在企业服务领域的大趋势,以及我在国内看到的一些创业机会。

01 全球云的公司估值迅速上涨

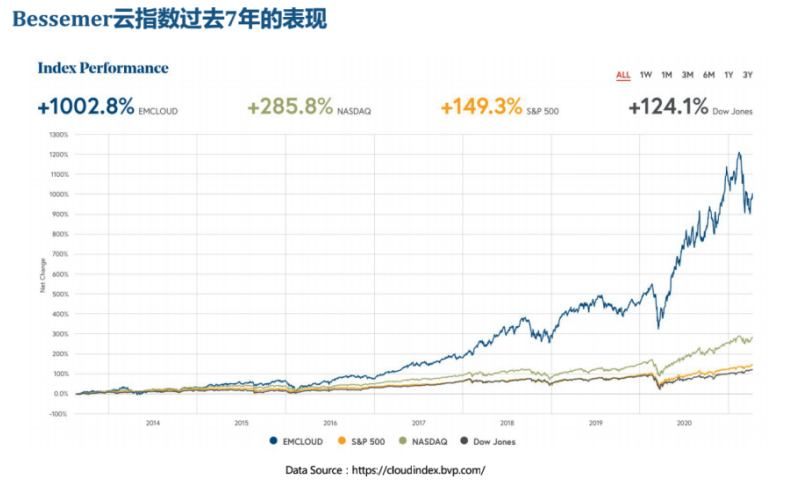

美国著名的投资机构Bessemer,把美国与云相关的上市公司做了一个EMCLOUD云指数。从下图中可以看到,过去7年多的时间,EMCLOUD指数增幅达到10倍,远超于纳斯达克指数和道琼斯指数,整体表现非常惊人。

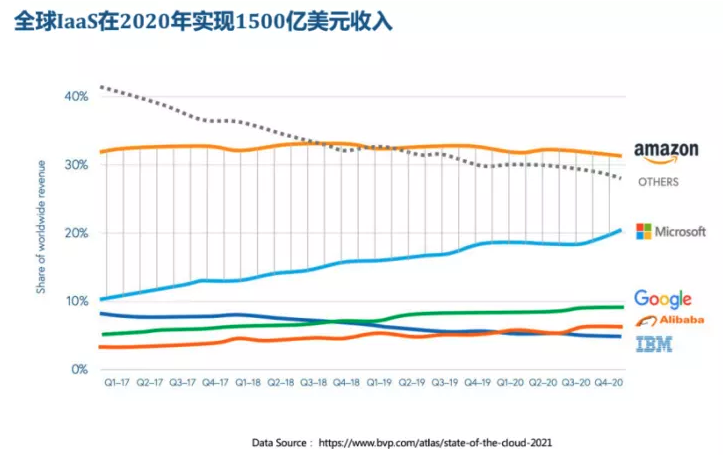

从IaaS层来看,全球IaaS在2020年实现1500亿美元的收入,且前四五家公司的市场占有率持续上升,其它公司市占率持续下降,IaaS的收入向前面的巨头集中的趋势比较明显。

此外,美股市场中top5的云公司,在2020年到2021年座次发生了变化。Shopify和paypal的市值大幅提升,反映出在全球疫情的大环境下电商生态的蓬勃发展。

对标是创业公司常用的一种沟通方法。因为生意的底层是相通的,美国有好的可对标的上市公司或者发展很好的未上市公司,至少证明了在这个领域这种模式是可行的,对标他们可以增加创业的成功率。当然,对标不是照抄,肯定也要多考虑中国独特的市场环境、客户意愿、用户习惯。别人已经在这个领域走出了一条成功的道路,我们跟着他的脚步走,弯路就会少一点。当然在这个过程中,因为中国的国情也可能会碰到一些问题,这就需要我们的智慧了。在这个过程中,既要看到全球的变化,又要结合中国特色,这样才可能兼具两边的优势。

近一年,全球整个云的公司估值增长非常快,已上市云公司的P/S倍数大概在5倍左右,现在在20倍以上,整体的估值倍数涨了4倍。未上市的云公司估值倍数也有显著提升,2017年PS倍数是8倍左右,现在达到23倍左右。

02 国内SaaS有五倍成长空间

看完美国的情况,再看中国。

过去一年,虽然疫情爆发,但中国仍然有很多云相关的企业顺利完成IPO。例如金山办公、UCloud优刻得、光云科技、金山云、明源云等。

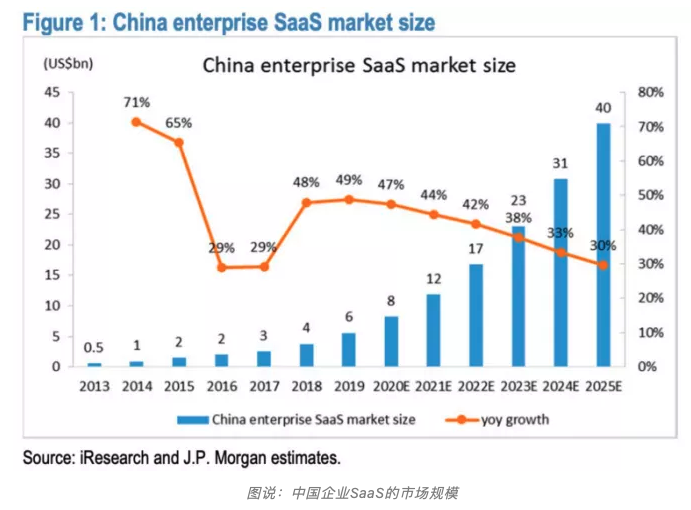

艾瑞咨询对中国企业SaaS的市场规模预测,2025年可以达到450亿美元。但现在才80亿美元,所以未来的5年,国内企业SaaS市场规模还有五六倍的成长空间。对从业者来讲,这是一个巨大的机会。

从中美上市云公司的市值变化情况来看,中国上市公司的市场规模相对比美国小,但是增速快。中国最近五年的年平均增速是43%,美国增速只有16%,所以只要我们不掉队,保持高增速,总会赶上美国的。

JP Morgan的报告中做了一个关于“软件花费占国家GDP的比例”的分析,美国是最高,软件的花费占到国家GDP的1.1%,中国才0.1%,全球平均0.5%。这意味着中国未来有巨大的机会,即使软件花费占国家GDP的比例赶不上美国,能达到全球的平均数从0.1%到0.5%就非常厉害了,而且中国的GDP增速也比较快,GDP总量跟美国的差距也越来越小。

另外,中国软件花费的增长率最高,为13%,全球的平均增长率是8%。所以中国的特点很明显,基础薄、盘子小,但是增速快。在这种情况下,我们认为是很好的投资机会,只要找到好公司投进去,耐心一点,积极帮助他们成长,未来就会收获独角兽,甚至百亿美元的公司。

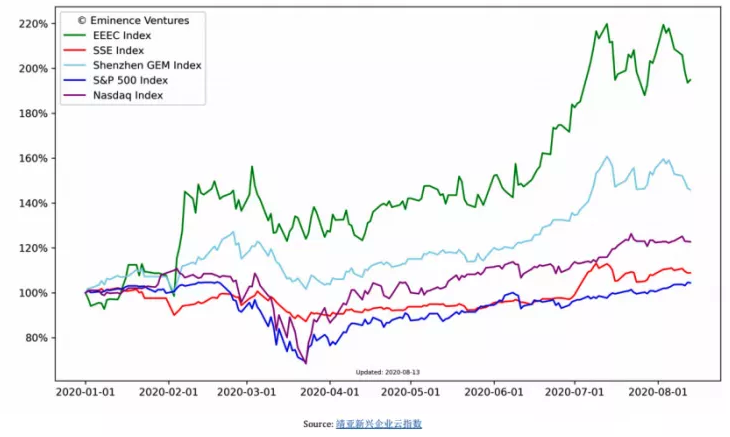

靖亚资本做了一个企业云指数,称之为EEEC指数。

主要跟踪中国上市的云企业,观察他们的市场表现。绿色的这条线就是指数,这些公司的市场表现跟Bessemer的EMCLOUD类似,也是远超于上证指数、深圳指数、纳斯达克指数等。所以中美两个国家在这个领域里有很强的参考和对标关系。

从微观的角度看,中国政府和云计算巨头均开始在“新基建”上投入巨资布局。

我国政府在新基建上的投入非常巨大,而且新五年规划里,政府在新基建方面有非常多的规划。此外,在企业层面,腾讯和阿里都曾公开提到,会在新基建相关的领域投入巨资。这对创业者来讲,如何抓住这股浪潮非常关键。

03 4个创业方向还有机会

接下来,我给大家分享一下我如何选择SaaS公司。

下图的横轴代表的是客户对于公有云有信心,所以靠右边的这一侧代表客户对于公有云比较有信心,愿意把业务和数据放在公有云上;左边就是客户对于把业务和数据放在公有云上比较有顾虑,做本地部署或做私有云。

纵轴代表产品或者服务对于客户效率的提升,底部是效率的提升不明显,顶部是效率有极大的提升。我一般要求新的创业公司,产品和服务对客户想解决的问题,预估效率要有10倍以上的提升。

假设从这个逻辑来看,就大致可以把创业公司分成ABCD这4种类型,我们最希望的就是投资A类,这类公司的产品和服务给客户的效率提升达到10倍级以上,而且客户对于公有云还很有信心,愿意采用 SaaS的模式。

B类的公司的特点是产品挺好,客户也喜欢,效率提升也高,但是客户不愿意放在公有云上,需要给他做本地部署,或者用私有云。B类公司的特点是业务规模早期可以做得很大,因为基本上都是大客户,客户的付费能力、续约率等各方面都很强,所以B类的公司早期成长很快。但挑战在于后期,大客户服务多了以后,每个客户的需求都不一样,都有很多的个性化的需求,系统针对每个客户都要做一定程度的定制甚至个性化的部署,后期系统的升级和迭代效率就比较低。

B类的企业也可以投,但对我来说,可能就不是最优先的选择,不过是我最愿意保持关注的,关键看创始人未来转向云,转向SaaS的愿景、决心和组织能力。C类和D类的公司,我一般不碰。

过去很多巨头都是B类的公司,现在纷纷向A类转型。比如Adobe,全面从传统软件模式向SaaS模式转型,Atlassian也是,Autodesk也是。

具体来看,创业机会在哪里呢?

我认为有4个方面:

第一是线上化,其实各行各业的SaaS都是在做一件事情,就是把业务尽可能地转移到线上,通过软件的方式实现业务的经营和管理,我们把它称之为叫线上化的机会。

第二是自动化,就是把原来人做的事情,尽量让软件和机器来做。

第三是低代码,通过低代码或者无代码的方式来适配不同的公司的独特流程和需求,不需要软件本身做大的改动,客户通过配置或者少量的代码自定义就可以适配自己的业务需求,比较灵活。

第四是API,目前看到很多的云公司出来,但在业务和数据的互联互通上存在巨大的障碍,效率就变低了。客户会选择多个SaaS,但这些SaaS之间都不打通的话,对客户的价值没有充分发挥出来。API是好的解决方案,也代表着未来的发展方向。目前来看,中国各个云公司在API方面的重视程度普遍是不足够,在我看来这也是一个巨大的机会。

最后分享靖亚资本投资的两个案例。

第一个是鸭嘴兽,这家公司搭建智能化集装箱运输“大车队”,链接集卡市场的供需两端。可以把它理解为集卡公路运输的“滴滴专车”。这是线下生意线上化的机会。鸭嘴兽把司机端和客户端做高效的匹配,通过体系化的运力管理,构建了一流的优质运力。虽然鸭嘴兽不拥有车,但是用车队找他就可以达成目标,而且体验更好。

第二个是vika维格表,是面向API的多维表格数据平台。

过去20年的时间,微软教会我们绝大多数人都会用Excel,但是在互联网时代,Excel文件发来发去,版本还不一样,很难协作,vika维格表就解决了这个问题。

vika维格表把Excel的易用性和云端数据库的实用性做了结合,形成一个SaaS。

企业做数字化,本质上就是跟各种表打交道。有了Vika,用户不需要任何的代码,就能配制出适合自己管理系统。vika维格表有1000+应用场景,实现了灵活性和与业务性的结合。例如企业数据管理,项目、项目群管理,供应商管理,CRM客户管理。

Vika维格表赋予用户高度的灵活性,不要改任何一款代码,用户想把这个系统改成什么样都可以,它打破了传统软件的壁垒,实现了信息的整理跟连接。同时它又可以通过API与其他的业务系统做整合,是非常灵活好方便的。

04 Q&A

Q1、靖亚资本投资项目的时候,最看重团队什么条件?团队、业务数据、财务数据、行业资源?

何沛:我们判断项目有4个关键的条件,第一是行业的潜力大,不能是一个在“湖”里做的生意,要到“海”里做生意。第二是效率的提升有没有很大,比如是否效率可提升10倍。第三是商业模式,我最喜欢之前提到的A类公司,B类比较偏项目制,但是也可以考虑。第四是创始人的能力。

创始人要有4个能力,一是格局要大,二是不要光说不练,执行力要强,三是学习能力很强。四是不能单打独斗,要有能力吸引到更牛的人加入。

Q2、国内外企服公司,在获客上会有差异,靖亚资本给公司的建议是抓大客户?还是中小客户?

何沛:我最喜欢A类公司,是SaaS模式,但这个不容易做。要看公司商业模式的单位经济学模型,即 LTV/CAC的健康度。如果做的生意单位经济学模型不健康,就很难健康成长。不管是做大客户,还是做中小客户,都是需要先看这个单位经济学模型,再看Go To Market的效率。

大客户比较稳定,付费能力强,但核心关键是考虑你的把握能力。客户不能经常提一些定制化的需求,你经常为他做定制化的需求,公司的软件没有办法标准化,将来扩张很难。

做中小客户的核心是要能把握他们的刚需,刚需才能让他们付费,同时要做好留存率,如果留存率不好,单位经济学模型就不好。

这两个发展路径面临的挑战不同,有不同的方法可以去解决,主要看公司擅长在哪个方向。

Q3、通用型的SaaS是否更应该追求A模式,垂直型的SaaS更应该抓住行业内的大客户,追求B模式?

何沛:我觉得都有做大客户的机会,也有做中小客户的机会,未来这两种模式都会存在。

核心的关键在于理解做大客户的优势和不足,以及做中小客户的优势和不足,不能一概而论。

Q4、2015年是企业服务的元年,现在已经非常火,如果现在出来创业做SaaS公司,时间上是不是不合适?

何沛:现在是创业的好时机。经过疫情,大家对于软件线上化的认知达到空前的普及,基本上不用去教育了。

再加上现在市场也很火热,投资人对认知也足够,也愿意投钱,所以融资应该不是大的障碍。

不过建议创业者想清楚了再出来创业,否则一旦出来就意味着每天都在烧钱,早期的压力很大。如果没有想清楚真正在创造什么客户需求,碰到挑战容易有挫折,容易放弃,一放弃就前功尽弃了。